本記事からわかること

「外資系企業には退職金がないから気をつけろ!」と一度は聞いたことがあるのではないでしょうか。

でも実際は退職金のある外資系企業はあります。ぼくの会社にも退職金制度があります。

この記事では、あなたが気になる外資系企業に退職金があるかを調べる方法や仮に外資に退職金がなくても将来の生活に備える方法まで、図や表も交えながらわかりやすく解説します。

記事を読み終えると、外資系企業に転職するときの注意点まで理解でき、損をせずに転職の準備ができるようになりますよ。

「はじめての外資系転職を成功させる方法全9ステップ【外資社員が教える】」では、はじめての外資転職のロードマップやおすすめの転職エージェント3選も公開しているので、ぜひ参考にしてくださいね。

-

-

あわせて読みたいはじめての外資系転職を成功させる方法全9ステップ【外資社員が教える】

目次

そもそも退職金とは

「退職金」と聞きますが、はじめにそもそもの「退職金」の意味を整理しましょう。

なぜなら、世間一般的に使われる「退職金」は広い意味をもつからです。一言で「退職金」と言ってもいくつか種類があり、それぞれの特徴が異なります。

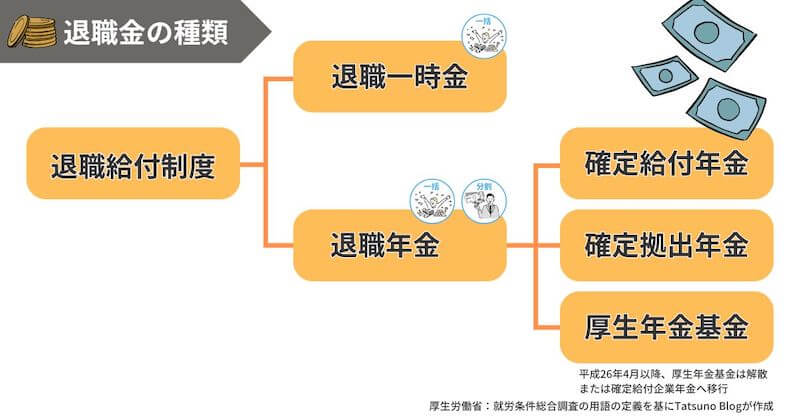

退職金には退職一時金と退職年金がある

退職金は「退職給付制度」とも呼ばれ、具体的には「退職一時金」と「退職年金」に分けられます。

本記事では「退職金」と「退職一時金」、「退職年金」を適宜使い分けます。

退職給付(一時金・年金)制度...

引用:令和5年就労条件総合調査概要 - 主な用語の定義

任意退職、定年、解雇、死亡等の事由で雇用関係が消滅することによって、事業主又はその委託機関等から当該労働者(又は当該労働者と特定の関係にある者)に対して、一定の金額を支給する制度

退職一時金制度...

引用:令和5年就労条件総合調査概要 - 主な用語の定義

退職時に一括して一時金(退職給付手当、退職慰労金、退職功労報奨金等)を支給する制度

退職年金制度...

引用:令和5年就労条件総合調査概要 - 主な用語の定義

労働者の退職後、一定期間又は生涯にわたって一定の金額を年金として支給する制度。ただし、年金を一時金として受け取ることができる場合を含む。

退職年金の種類

退職年金にはさらに3種類あります。

確定給付企業年金(DB)

- 企業が掛金を毎月積み立て、給付する企業年金制度

- 従業員がもらえる金額はあらかじめ決められている

- 受け取り方法は一時金か年金

企業型確定拠出年金(DC)

- 企業が掛金を毎月積み立て、従業員が自ら年金資産を運用する制度

- 原則60歳まで換金できない

- 受け取り方法は一時金か年金

参考:一般社団法人投資信託協会 企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-

厚生年金基金

- 企業が厚生年金基金をつくり、厚生年金基金が国に代わって老後にもらえる厚生年金の一部を運用して年金給付をおこなう制度

- 平成25年の法改正によって、存続が難しくなり、厚生年金基金は解散を余儀なくされたり、後述する確定給付企業年金への移行されたりしている

- 今は厚生年金基金を選んでいる企業は多くない

会社に退職金を支払う義務はない

大前提ですが、会社に退職金を支払う義務はありません。理由は明快で法律に定められていないため。

このような背景があり、会社は任意で退職金制度を用意しています。

外資と日本企業の退職金制度の違い

外資と日本企業で退職金制度の違いがあるのか気になりますよね。

実は外資系企業のみを対象とした退職金制度に関する調査は行われていません。

日本企業の退職金有無の傾向

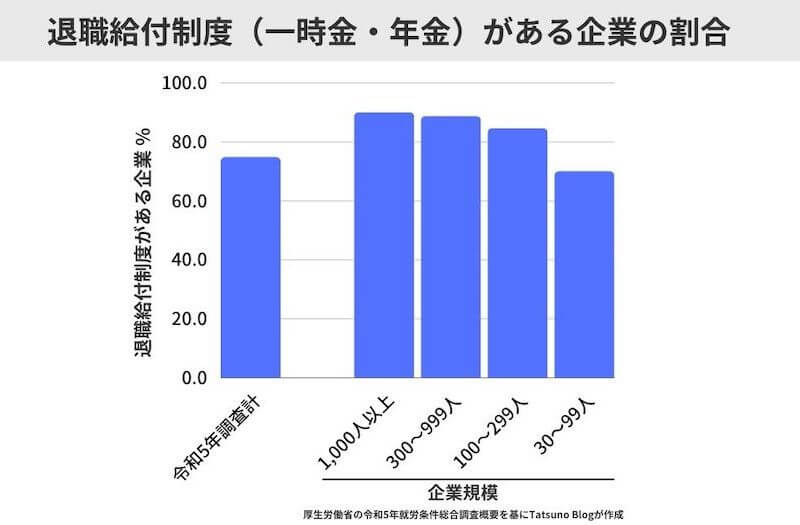

厚生労働省がおこなった令和5年就労条件総合調査によると、全体の3,768社のうち74.9%で退職金制度があります。

一方で、残りの24.8%の会社では退職金制度がありません。

退職金がない会社があるなかで、退職一時金と退職年金の両方がある会社は21.4%でした。

日本企業の退職金の傾向

- 約75%の会社で退職金がある

- 会社規模が大きいほど退職金がある割合は増える

- 退職金がある会社のうち退職一時金がある会社は約90%

- 退職金がある会社のうち退職一時金と退職年金の両制度があるのは約20%

就労条件総合調査は日系・外資に関係なく企業へ調査をおこなっているため、外資系企業が含まれている可能性もあります。

外資系企業の退職金有無の傾向

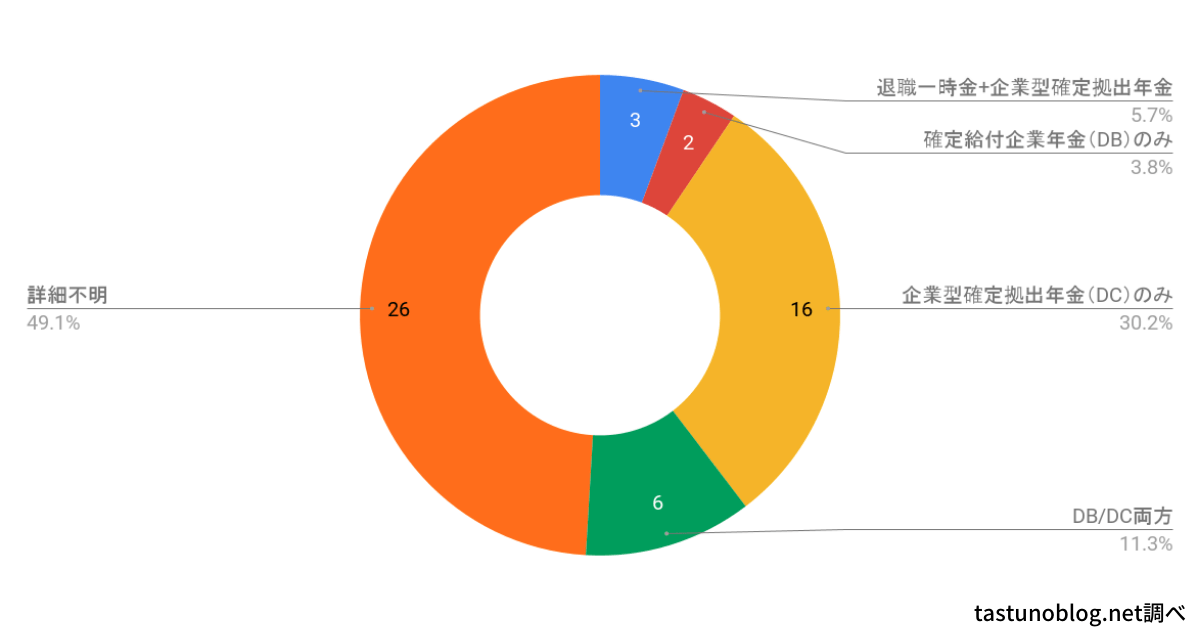

企業サイトなどから退職金の有無を確認した外資系企業54社のうち、28社には退職金制度がありました。

つまり、よく聞く「外資系企業に退職金がない」は間違いです。

外資系企業の退職金の傾向

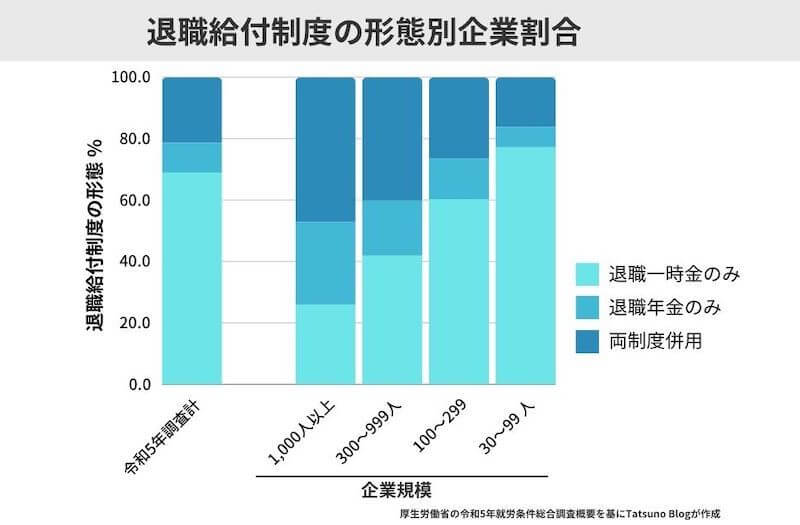

- 退職一時金がある会社は少ない

- 退職金がある会社のうち1番多いのは企業型確定拠出年金

このように日本企業と外資の大きな違いは、退職一時金を用意している会社が日本企業に多い傾向にあることです。

外資系企業の退職金のメリット・デメリット

外資にかかわらず、退職金はいい側面だけではありません。

外資の退職金3つのデメリット

まず外資の退職金のデメリットは3つです。

外資の退職金のデメリット3つ

①早期退職ではもらえない

早期退職すると退職一時金または確定給付年金はもらえません。

なぜなら、会社には退職金規定があり、決められた年数在籍しないと退職金がもらえないルールがあるから。

たとえば、「入社から3年未満で退職した場合は退職金が一切支払われない」といった具合です。

どれくらい勤務したら支払われるかは会社によって異なるので、入社後に退職金規定をチェックするようにしましょう。

②自己退職時はもらえる額が少ない

退職一時金と確定給付年金の場合は、自己都合の退職、つまり転職時にはもらえる退職金額が低い傾向にあります。

同じ勤続年数でも会社を辞める理由によって、退職金に掛け合わせる数字が変わるためです。

基本的には定年やリストラなどの会社都合の方が自己都合のときより数字が大きくなります。

退職の金額に影響する退職理由

- 定年退職

- 会社都合退職

- 自己都合退職

とはいえ、「もらえる退職金が少ないから転職は見送ろう!」という考えは、ただただキャリアのチャンスを逃すだけです。

③企業型確定拠出年金は運用次第でマイナスになる

企業型確定拠出年金は会社から運用に必要なお金をもらって社員が運用する制度です。

投資なので運用する金融商品のリスクが高すぎるものを選んだり、手数料が高い商品を選んだりすると元本割れ、つまり損する可能性があります。

一方で金融商品を正しく選べば、高い運用利回りを実現できます。

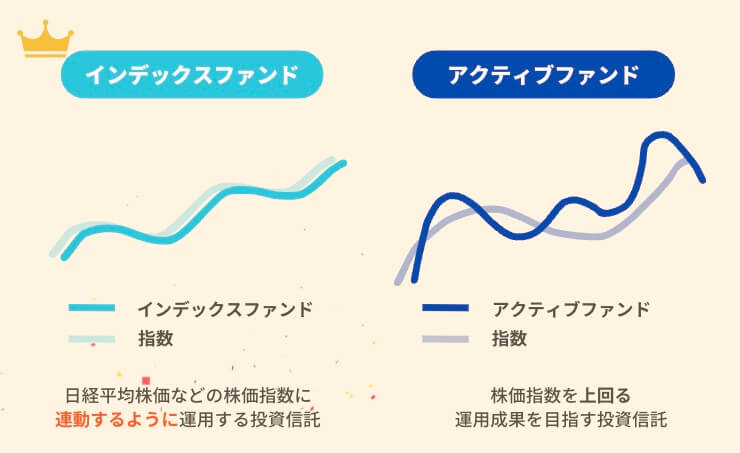

損しない金融商品を選ぶコツ

- インデックスファンドを選ぶ

- 手数料の高いアクティブファンドは選ばない

- トータルの運用期間が20年未満になる場合はローリスク・ローリターンの債券商品のポートフォリオに組み込むことを検討する

企業型確定拠出年金の運用は自己責任なので、上記の金融商品の選び方のコツを参考に正しく選び運用しましょう。

外資の退職金の4つのメリット

一方の退職金のメリットは4つです。

外資の退職金のメリット4つ

①長期間勤務するモチベーションになる

退職金を導入する会社側の狙いでもありますが、退職金があることは長期間勤務するモチベーションになります。なぜなら、勤続年数が増えれば退職金も増える仕組みだから。

たとえば、職種も年収も同じであれば、退職金のある会社の方が勤務しつづけるメリットがあります。

このように退職金は「いまの会社で長く働こう!」と思うきっかけになるわけです。

②老後資金になる

退職金はまとまった金額であれば、老後に生活するための資金の一部になり得ます。

正直30代では「退職金を老後資金に当てよう!」と具体的には考えませんが、特に50代になると退職金が老後資金の一部になることは意識すると思います。

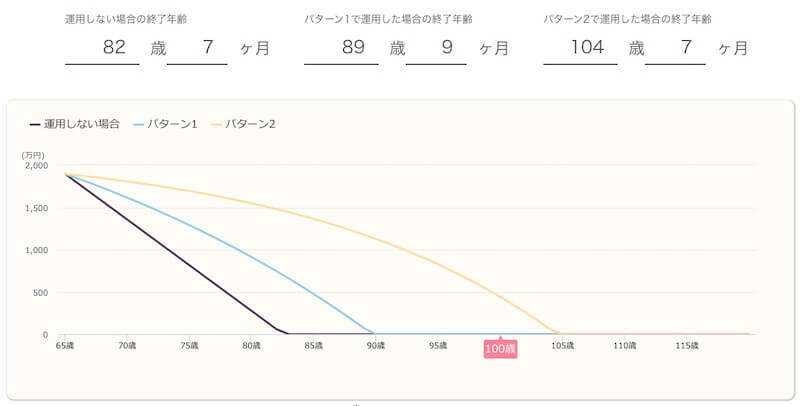

退職金を取り崩しつつ資産運用する

ちなみに令和5年就労条件総合調査によると、勤続年数20年以上の大学・大学院卒の定年時退職金の平均は1,896万円でした。

たとえば、1,896万円を運用しつつ、毎月決まった金額を取り崩した場合を考えてみましょう。

取り崩しシミュレーション

- 保有資産:1,896万円

- 取り崩し開始年齢:65歳

- 取り崩し額:9万円

- 運用した場合のリターン

パターン1:3%

パターン2:5%

このシミュレーションをみると、年率3%を運用した場合は約90歳まで、年率5%で運用した場合は約105歳まで資産がもつ計算です。

老後の支出から必要な資金を計算する

ちなみに家計調査年報(家計収支編)2022年(令和4年)結果の概要によると、65歳以上夫婦のみの無職世帯の生活費の平均は月当たり26万8,508円です。

つまり、取り崩しの9万のほか、年金やその他の金融資産を準備して、生活費の目安の約26万円をカバーできる資産設計をすれば、老後に備えられます。

老後のための資金

- 退職金

- 年金

- その他株式や投資信託など金融資産

- 不動産など

必要な生活費は世帯によって異なるので、あなたの場合どれくらいになるかは今の毎月の支出を参考に一度計算してみてください。

③一時金は所得控除の対象になる

退職金を一時金として受け取ると、所得控除を受けられます。退職金の全額に対して税金がかかるのではなく、退職金から所得控除の金額を差し引いた分のみに税金がかかる仕組みです。

退職所得の計算式

退職所得 = (収入金額 − 所得控除額*) x 1/2

| 勤続年数 | 退職所得控除額* |

| 20年以下 | 40万円 x 勤続年数※最低80万円 |

| 20年超 | 800万円+70万円 x (勤続年数−20年) |

※勤続年数で1年未満の端数が生じる場合は1年に切り上げる

例:勤続10年の所得控除額

40万円 x 10年 = 400万円

例:勤続30年の所得控除額

800万円+70万円 x (30年−20年)= 1,500万円

このように勤続年数が増えるほど所得控除額が増えるので、その分税金が少なく受け取れる金額が増えます。

④退職時に資金を移動して運用を続けられる

実は転職時、退職年金は一時金として受け取らずに資金を転職先の退職年金やiDeCoに移換をし、運用を継続できます。

「③一時金は所得控除の対象になる」で紹介したように、一時金として受けとることで税制のメリットがあります。

つまり、転職をするなら、資金を転職先の退職年金もしくはiDeCo(個人型確定拠出年金)に移換し、そのまま運用することによって、最終的に多く退職金を受け取れる可能性が高くなります。

今の会社に退職金があり、転職先の外資に退職年金制度があれば資金を移動させることを検討してみてくださいね。

外資系企業の退職金の有無を調べる3つの方法

気になっている外資系企業に退職金があるかは簡単に調べることができます。そこで退職金制度の有無を調べる方法を3つ紹介します。

退職金の有無を調べる方法

①企業の採用情報ページ

1つ目は、企業の採用情報ページで確認する方法です。退職金制度として確定拠出年金と退職一時金の両方があるGEヘルスケアを例に見てみましょう。

このように、GEヘルスケアの場合は、経験者採用のページにその他の制度として退職金の記載があります。

同じように他の企業でもこの方法で、どんな退職金があるかを確認できます。

②転職サイトの求人ページ

2つ目は、転職サイトで確認する方法です。

基本的に退職金制度があって、採用情報ページに記載している企業であれば、同様に転職サイトの求人情報の福利厚生の中に記載があります。

都合上、求人情報のスクリーンショットは掲載しませんが、求人検索をして詳細を見ればかんたんに見つけられますよ。

そのため、まずは企業サイトと転職サイトいずれか探しやすい方で見てみてください。

③転職エージェントからもらう非公開求人

①企業の採用情報ページと②転職サイトの求人ページで退職金の有無がわからないケースがあります。

その場合は、そもそもその会社に退職金がないか、退職金制度はあるけど外部に公開していないかのいずれかです。

外資系であれば、JACリクルートメントのコンサルタントが企業の情報に精通しているので、非公開求人をもらうのにおすすめです。

ぜひ紹介した3つの方法で退職金があるのかある場合は、どんな制度があるのかを確認してみてくださいね。

\かんたん3分で完了/

※登録後もお金は一切かかりません

FPが教える!志望の外資に退職金がなくても老後資金を準備する5つの方法

「志望の外資系企業に退職金がない…」

「退職金がなくても老後資金は準備できるかな...?」

そう考えていませんか?

入社したい外資に退職金がなくても将来の生活のための資金を準備することは可能です。

仮に老後資金を用意するのが心配であれば、それは今の支出が多すぎるか、生活に見合う収入がないかのどちらかです。

行きたい外資に退職金がなくても老後資金を準備する大原則は、「支出を抑える」、「収入を増やす」、「投資でお金を増やす」の3つです。

ポイント

- 支出を抑える

- 収入を増やす

市場価値の高いビジネスパーソンになる

副業で収入を増やす - 投資でお金を増やす

iDeCoを活用する

NISAを活用して余裕資金を投資に回す

①支出を抑える

将来使えるお金を増やすには、無駄な出費はせず、毎月の支出を最低限に抑えることが先決です。

具体的に支出を抑える代表的な方法は以下があります。

支出を抑えるコツ

- 家計簿アプリで毎月の収支を把握する

- 家賃を手取り収入の25%以内に抑える

- 仕事に使わない車は買わない

- クレジットカード払いやポイ活する

- 生活に必要ないものの購入はよく検討する

②市場価値の高いビジネスパーソンになる

収入を増やす1つ目の方法は、市場価値の高いビジネスパーソンになることです。その理由は、市場価値が高くなれば、より高い給料をもらえるから。

とはいえ、「市場価値を高めるってかんたんに言うけど、そんなかんたんなことじゃないでしょ?」という声が聞こえてきます。

iDeCoの特徴

- 掛金を出すのも運用も個人がおこなう

- 選ぶ金融商品次第で将来受け取れる金額が変わる

- 掛金の全額が所得控除され節税できる

- 運用中に得られた利益はすべて非課税

- 60歳になるまでお金を引き出せない

掛金が所得控除の対象で節税効果があることや、運用で得た利益が非課税であることから人気の制度の一つ。

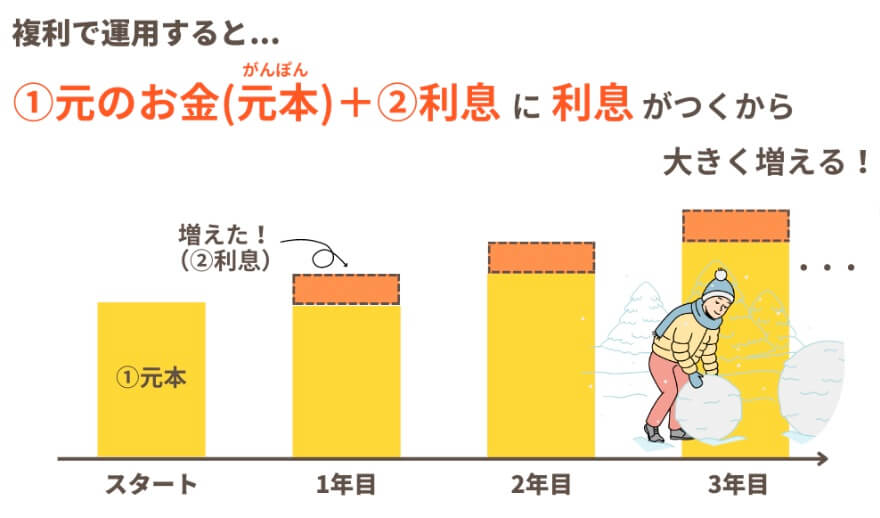

iDeCoでの運用は複利が働き、早くはじめるだけ資産が増えるのが期待できるので、ぜひ検討してみてくださいね。

60歳までお金を引き出せないため、くれぐれも無謀な投資はしないように注意しましょう。

⑤NISAを活用して余裕資金を投資に回す

投資でお金を増やす方法2つ目はNISAを活用した方法です。

2024年から新しいNISAがはじまり、ニュースでもたびたび取り上げられて話題になっていることから、NISAを知らない人の方が少ないかもしれません。

新しいNISAの特徴

- 年間の投資可能枠は360万円

- 最大1,800万円まで非課税で運用できる

- 選ぶ金融商品次第で将来受け取れる金額が変わる

- 運用中に得られた利益はすべて非課税

NISAはいくつかiDeCoとは異なる特徴があります。

NISAのiDeCoとの主な違い

- 最大の投資可能額が決まっている

- 所得控除の対象ではない

- 年齢にかかわらずいつでも現金化できる

iDeCoと違っていつでも運用している金融商品を換金できるので、より使い勝手のいい制度と言えます。

iDeCoと同様、NISAの活用は複利の力で資産を雪だるま式に増やせるチャンスです。

少額でもいいので毎月決まった額を積み立てていけば、老後資金として活用できますよ。

外資転職時に押さえるべき退職金の注意点3つ

もし今いる会社に退職金制度があれば、外資へ転職するときには以下の注意点があります。

1つずつくわしく解説します。

①転職時に年金資産の移換を検討する

退職企業年金はポータビリティといって、年金制度間で資金を移動させられる仕組みがあります。

転職時には年金資産の移換を積極的に検討しましょう。なぜなら、転職時に一時金として受け取るよりも、移換して税制上有利な場合があるから。

移換できる企業年金

- 確定給付年金

- 確定拠出年金

- 厚生年金基金

退職所得の計算式

退職所得 = (収入金額 − 所得控除額*) x 1/2

| 勤続年数 | 退職所得控除額* |

| 20年以下 | 40万円 x 勤続年数※最低80万円 |

| 20年超 | 800万円+70万円 x (勤続年数−20年) |

※勤続年数で1年未満の端数が生じる場合は1年に切り上げる

このように勤続年数が大きいとその分所得控除額が大きくなり、税金がかかる退職所得が低くなります。

一方、勤続年数が20年以下で繰り返し退職年金を一括で受け取ると、その都度の所得控除額は低くなり、退職所得が大きくなる、つまり将来的に支払う税金が大きくなる可能性も...

そのため、退職時に一括で退職金を受け取るのではなく、税制度を理解したうえで移換も検討してみましょう。

②退職一時金は移換できない

年金資産の移換は転職一時金ではできないので注意してください。

退職一時金は一括で受け取るしか手段はなく、都度の勤続年数に応じて所得控除額が決まります。

③年金資産を移換する場合は6ヶ月以内におこなう

年金資産の移換は転職等のタイミングから6ヶ月以内におこなう必要があります。6ヶ月の期間を過ぎると、国民年金基金連合会に自動的に移換されます。

自動移換された場合...

(1)資産が運用できない

(2)加入者に管理手数料の負担が発生する

(3)自動移換中の期間は老齢給付金の受給要件となる通算加入者等期間に含まれず、場合によっては受給可能年齢が遅くなる

転職先から内定をもらったタイミングで、少なくとも退職金制度があるか、あるならどんな制度かわかります。

そのタイミングで、今の会社の年金資産を「どこに移すのか」を決めておけば、忘れずに対応できますよ。

外資系企業の退職金の有無を調べて損しない転職をしよう!

外資系企業に退職金があるかはかんたんに調べられます。退職金制度があれば得した気分になるのは間違いありません。

しかし、退職金がなくても、あなた自身を磨いて収入を増やしたり、NISAやiDeCoを活用して余裕資金を増やしたりして、老後資金をまかなうことは十分可能です。

外資に「退職金があったらラッキー!」程度に思うようにして、退職金の有無であなたの大切なキャリアの選択肢を狭めないようにしてくださいね。

市場価値を高める方法

- 5〜10年先のキャリアプランを常にもつ

- 強みを理解して強みを伸ばす

- ライバルは社外にいると考える

- 自分の市場価値を常に測る

特に強みを自己分析で把握するのは大変ですよね。気持ちはよくわかります。

転職アプリのASSIGN(アサイン)なら、むずかしく手間のかかる自己分析の代わりに、たった3分であなたの強みを3つ診断してくれます。

診断された強みを基に自己を振り返ってみると、自己分析を効率よく進められますよ。

\たった3分で無料診断/

※登録後もお金は一切かかりません

関連記事市場価値とは?自分の価値を知りたい・高めたい人必見の3ステップ

③副業で収入を増やす

収入を増やす2つ目は、会社員以外にも収入源を複数もつことです。

会社員としてのパフォーマンスを最大化し、副業で収入が得られれば将来に向けてより資産を増やせます。

また、自分で稼ぐ力が身につけば、会社に依存しないようになるので、精神的にも安心できるメリットもあります。

繰り返しですが、収入源を複数もてば老後資金の不安を軽減できます。

④iDeCo(イデコ)を活用する

投資でお金を増やす方法1つ目は、iDeCoの活用。iDeCoは個人で運用資金を出して金融商品を運用する国の年金制度です。

iDeCoの特徴

- 掛金を出すのも運用も個人がおこなう

- 選ぶ金融商品次第で将来受け取れる金額が変わる

- 掛金の全額が所得控除され節税できる

- 運用中に得られた利益はすべて非課税

- 60歳になるまでお金を引き出せない

掛金が所得控除の対象で節税効果があることや、運用で得た利益が非課税であることから人気の制度の一つ。

iDeCoでの運用は複利が働き、早くはじめるだけ資産が増えるのが期待できるので、ぜひ検討してみてくださいね。

60歳までお金を引き出せないため、くれぐれも無謀な投資はしないように注意しましょう。

⑤NISAを活用して余裕資金を投資に回す

投資でお金を増やす方法2つ目はNISAを活用した方法です。

2024年から新しいNISAがはじまり、ニュースでもたびたび取り上げられて話題になっていることから、NISAを知らない人の方が少ないかもしれません。

新しいNISAの特徴

- 年間の投資可能枠は360万円

- 最大1,800万円まで非課税で運用できる

- 選ぶ金融商品次第で将来受け取れる金額が変わる

- 運用中に得られた利益はすべて非課税

NISAはいくつかiDeCoとは異なる特徴があります。

NISAのiDeCoとの主な違い

- 最大の投資可能額が決まっている

- 所得控除の対象ではない

- 年齢にかかわらずいつでも現金化できる

iDeCoと違っていつでも運用している金融商品を換金できるので、より使い勝手のいい制度と言えます。

iDeCoと同様、NISAの活用は複利の力で資産を雪だるま式に増やせるチャンスです。

少額でもいいので毎月決まった額を積み立てていけば、老後資金として活用できますよ。

外資転職時に押さえるべき退職金の注意点3つ

もし今いる会社に退職金制度があれば、外資へ転職するときには以下の注意点があります。

1つずつくわしく解説します。

①転職時に年金資産の移換を検討する

退職企業年金はポータビリティといって、年金制度間で資金を移動させられる仕組みがあります。

転職時には年金資産の移換を積極的に検討しましょう。なぜなら、転職時に一時金として受け取るよりも、移換して税制上有利な場合があるから。

移換できる企業年金

- 確定給付年金

- 確定拠出年金

- 厚生年金基金

退職所得の計算式

退職所得 = (収入金額 − 所得控除額*) x 1/2

| 勤続年数 | 退職所得控除額* |

| 20年以下 | 40万円 x 勤続年数※最低80万円 |

| 20年超 | 800万円+70万円 x (勤続年数−20年) |

※勤続年数で1年未満の端数が生じる場合は1年に切り上げる

このように勤続年数が大きいとその分所得控除額が大きくなり、税金がかかる退職所得が低くなります。

一方、勤続年数が20年以下で繰り返し退職年金を一括で受け取ると、その都度の所得控除額は低くなり、退職所得が大きくなる、つまり将来的に支払う税金が大きくなる可能性も...

そのため、退職時に一括で退職金を受け取るのではなく、税制度を理解したうえで移換も検討してみましょう。

②退職一時金は移換できない

年金資産の移換は転職一時金ではできないので注意してください。

退職一時金は一括で受け取るしか手段はなく、都度の勤続年数に応じて所得控除額が決まります。

③年金資産を移換する場合は6ヶ月以内におこなう

年金資産の移換は転職等のタイミングから6ヶ月以内におこなう必要があります。6ヶ月の期間を過ぎると、国民年金基金連合会に自動的に移換されます。

自動移換された場合...

(1)資産が運用できない

(2)加入者に管理手数料の負担が発生する

(3)自動移換中の期間は老齢給付金の受給要件となる通算加入者等期間に含まれず、場合によっては受給可能年齢が遅くなる

転職先から内定をもらったタイミングで、少なくとも退職金制度があるか、あるならどんな制度かわかります。

そのタイミングで、今の会社の年金資産を「どこに移すのか」を決めておけば、忘れずに対応できますよ。

外資系企業の退職金の有無を調べて損しない転職をしよう!

外資系企業に退職金があるかはかんたんに調べられます。退職金制度があれば得した気分になるのは間違いありません。

しかし、退職金がなくても、あなた自身を磨いて収入を増やしたり、NISAやiDeCoを活用して余裕資金を増やしたりして、老後資金をまかなうことは十分可能です。

外資に「退職金があったらラッキー!」程度に思うようにして、退職金の有無であなたの大切なキャリアの選択肢を狭めないようにしてくださいね。

{kind=link}